Leis, Tributos & Tecnologia

INFORMATIVO DA COMISSÃO DE ACOMPANHAMENTO E INTERPRETAÇÃO

DE MUDANÇAS LEGISLATIVAS, TRIBUTÁRIAS E TECNOLÓGICAS DO CRCPR

As opiniões apresentadas aqui são de responsabilidade de seus autores e não refletem,

necessariamente, opiniões ou posições deste Conselho ou de seus membros.

Novo Supersimples vai ter "resultado na hora"

Estados e municípios vão ganhar mais R$ 105 milhões e R$ 54 milhões, enquanto perda da União será R$ 1,8 bi, "facilmente recuperável", segundo a senadora Marta SuplicyA aprovação do projeto do novo Supersimples, prevista para esta terça-feira, representa uma ação que tem resultado imediato para reaquecer a economia, principalmente porque abre um novo Refis, com parcelamento de dívidas tributárias em 120 meses, o dobro do prazo em vigir.

Essa é a avaliação da senadora Marta Suplicy (PMDB-SP), relatora do projeto, ao comparar os efeitos da aprovação da matéria em com as demais medidas que vêm sendo anunciadas pelo do governo do presidente interino, Michel Temer.

"Agora, o Supersimples é, de todas as ações que podem ser feitas, a que é completa e que tem o resultado na hora, inclusive porque o parcelamento [Refis] entra neste ano, já, assim que aprovado", destacou.

De acordo com a parlamentar, se o texto for aprovado no Senado, e depois na Câmara, e receber a sanção presidencial, os demais dispositivos entram em vigor em 2017, a exemplo do aumento do teto de receita anual para adesão ao Supersimples, de R$ 3,6 milhões para R$ 4,8 milhões; e dos Microempreendedores Individuais (MEIs), de R$ 60 mil para R$ 72 mil.

Veja entrevista da senadora ao DCI:

Senadora, o que a senhora achou da reação dos governadores com as mudanças que a senhora propôs naquele substitutivo aprovado? E a senhora acha que há possibilidade dessa pauta ser aprovada?Marta Suplicy: Eu acho que tem toda possibilidade, desta vez, real e grande. Tivemos [na quarta-feira] um café com os deputados e senadores [da Frente Parlamentar das Micro e Pequenas Empresas] na Câmara. Essas mudanças foram muito bem recebidas. Fizemos o encontro com os secretários de Fazenda e governadores, organizado pelo presidente Renan Calheiros, para apresentar o projeto. Foi muito bem recebido. Eles ficaram bastante aliviados com o novo projeto. Enviei agora à tarde o projeto inteiro para eles analisarem, mas já estavam bem mais sossegados. O impacto que nós avaliamos não é para estados e municípios. Na nossa avaliação, os estados vão receber R$ 105 milhões a mais; e os municípios, R$ 54 milhões a mais. Quem vai ter um ônus será a União, que vai arcar com R$ 1,8 bilhão de perda de receitas. Mas isso nós sabemos que é facilmente recuperável.

Há oito meses estamos rediscutindo esse projeto com a Receita, o Sebrae, a Fundação Getúlio Vargas, e agora ele ficou, eu diria, redondo. Tocando em todos os pontos que eram de conflito, sempre conversamos bastante com a Receita Federal, sempre cedendo em alguns pontos, eles cedendo em outros. O limite de enquadramento, que era de R$ 3,6 milhões, agora foi para 4,8 milhões. O limite no texto anterior era de R$ 14,4 milhões. Então, tivemos conversa com a Receita para ir para 7 ou 5 [milhões de reais], mas não deu. Vai ter um impacto bom, principalmente a questão do parcelamento, que é o Refis, que está em 60 meses atualmente e que na Câmara foi para 180. Diminuímos para 160. Depois diminuímos para 120 meses em uma negociação com a Receita. E uma coisa muito interessante é que houve uma diminuição da cobrança de multas e juros com pelo menos 90% para MEI, que pode ser muito forte, e de pelo menos 50% para micro e pequenas empresas. Então, isso vai ajudar bastante [para reverter] a quebradeira que está tendo, a dificuldade de pagamentos e tudo mais.

A outra questão que eu acho que ficou relevante foi a questão do ICMS [Imposto sobre Circulação de Mercadorias e Serviços] e do ISS [Imposto Sobre Serviços]. Era exatamente o gargalo com os estados e municípios. Nós temos que manter o que é hoje, R$ 3,6 milhões [o teto de receita anual]. O que ultrapassar isso, para o pagamento do ICMS e do ISS, passa para o estado e município. Não se espera atingir R$ 4,8 milhões. Isso, para eles, foi uma notícia bastante boa.

A outra coisa que nós acrescentamos [como atividades que podem aderir ao Supersimples] foi microcervejarias e pequenos produtores de vinhos, familiares, e aguardentes.

Também foi beneficiado o prestador de serviços no meio rural. O que é isso? É quando um fazendeiro tem um trator e ele empresta, mas, em verdade, ele aluga o trator, o seu equipamento, para roçar campo com um trabalhador que efetue um serviço em sociedade, de outras pessoas. Nessa condição de optante de MEI, o agricultor não perderá a condição de segurado especial da Previdência Social. Na discussão com deputados, eles levantaram que são 18 milhões de agricultores que estão nessas condições e poderão, eventualmente, se beneficiar.

Outra novidade é com as organizações da sociedade civil. A maior parte dessas entidades é isenta de pagamentos de imposto, mas tem algumas partes das atividades delas, por exemplo, bazar, quermesse, que são submetidas a tratamentos tributários de uma empresa de grande porte. Com essa alteração, essas entidades poderão optar pelo Simples. Então elas formalizarão essa receita de forma simplificada. Isso vai ajudar essas entidades que estão com muita dificuldade de sobrevivência.

Tem mais novidades?Marta Suplicy:Tem duas novidades grandes. Uma é o Investidor Anjo, esse é o mais bonito. São dois tipos de crédito, hoje para os pequenos e médios. Os MEIs falaram comigo. Eles não têm acesso a esses recursos. O banco não tem uma linha de crédito para o muito pequeno. Tanto é que o departamento de crédito do pequeno no Banco do Brasil fechou, e eles não conseguem se desenvolver sem crédito.

Esse Investidor Anjo é uma ideia do deputado Leite [Otávio Leite (PSDB-RJ)], e que é muito boa, porque permite ao investidor que tem um recurso próprio colocar numa pequena empresa. Tem uma empresa que ele acha que está indo bem, mas a empresa não consegue recursos. Então, ele coloca o dinheiro nessa empresa e ele vira um sócio dessa empresa. Esse é um tipo de investimento que a gente chama Investidor Anjo.

E a Empresa de Crédito?Marta Suplicy:Esse é outro tipo de investimento, é mais complexo. Vai se chamar Empresa Simples de Crédito. Ele cria empresas simples de crédito para formalizar uma atividade que hoje é amplamente difundida na sociedade. Qualquer cidadão organizado com empresa poderá emprestar o seu recurso próprio aos pequenos negócios de seu município, desde que não faça captação no seu mercado financeiro. É um novo instrumento de acesso ao crédito para os micro e pequenos. A maior parte do dinheiro o banco não empresta para os pequenos. Agora é importante saber que as empresas simples de créditos não se constituem na regulamentação das auditagens. O cidadão se formalizará como empresa e somente poderá emprestar os próprios recursos para pessoa jurídica, e nunca para pessoa física. Além disso, veta captação do mercado financeiro, tem mecanismo de fiscalização, porque vai exigir escritura pública eletrônica digital. Então essas coisas são muito inovadoras, hoje não tem essa possibilidade no Simples.

A gente percebeu é que a reunião teve um quórum baixo de governadores - 5 dos 27. Isso afeta alguma coisa, em relação à aprovação da matéria?Marta Suplicy: Não afeta nada. Porque não foi por isso. Estavam os secretários de Fazenda. Então quem vai dar o parecer sobre isso é a Secretaria da Fazenda. Então acho que não tem nenhum problema. Na semana passada, nós trabalhamos com os senadores. Então acredito que criamos um clima extremante favorável [à aprovação do projeto].

Ah, só uma reflexão. A equipe econômica [do presidente Michel Temer], que é de primeira linha, ela está preocupada com o macro e está tomando as revoluções que tem que tomar corretamente, porque isso vai aparecer a médio e a longo prazo. Isso está certo porque tem que resgatar credibilidade, seriedade da economia. Agora, o Supersimples é, de todas as ações que podem ser feitas, a que é completa e que tem o resultado na hora, inclusive porque o parcelamento entra neste ano já, assim que aprovado. O resto só ano que vem.

Fonte: DCINF-e - A partir de julho de 2016 novos campos serão validados pelo programa"

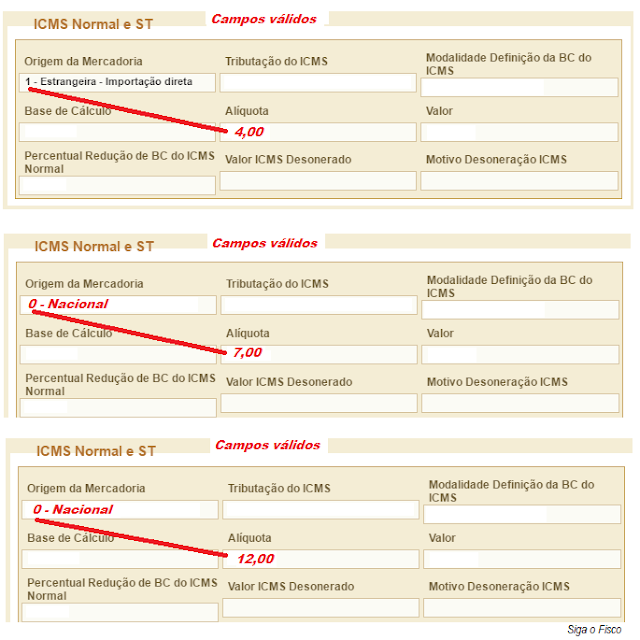

Com as novas regras de validação dos campos, serão rejeitados os arquivos da NF-e que apresentarem inconsistências entre a alíquota aplicada à operação e o Código de origem da mercadoria A partir de 1º de julho de 2016

A partir de 1º de julho de 2016 o programa da NF-e vai validar o campo do Código de origem da mercadoria com o campo da alíquota aplicada à operação.

Serão rejeitados os arquivos da NF-e que apresentarem inconsistências entre a alíquota aplicada à operação e o Código de origem da mercadoria.

A seguir alíquotas de ICMS aplicáveis às operações interestaduais e seus respectivos Códigos de origem das mercadorias:

Operação interestadual - Alíquota de 4%

Operação interestadual - Alíquota de 4%

Operação interestadual - Alíquota de 7% e 12%

Com as novas regras de validação, será rejeitado o arquivo da NF-e que tiver alíquota interestadual de ICMS incompatível com o Código de origem da mercadoria.

Estas regras de validação dos arquivos da NF-e constam da NT 2015.003 (Versão 1.80) e serão aplicadas a partir de 1º de julho de 2016.

A seguir exemplos de arquivos válidos e rejeitados:

Quando se tratar de operação interestadual com mercadorias estrangeiras, a alíquota do ICMS será de 4% e se a mercadoria for nacional será de 7% ou 12% (observadas às exceções).

Para evitar rejeição do arquivo da NF-e é necessário analisar e sanear possíveis inconsistências existentes nos parâmetros até 30 de junho.

Fonte: Siga o fisco Publicada a versão 2.2.5 do PVA da EFD ICMS IPI

Está disponível para download a versão 2.2.5 do PVA da EFD ICMS IPI. A nova versão visa corrigir as falhas de utilização da tabela de código de receita do estado de São Paulo.

Para aqueles que estão utilizando normalmente a versão 2.2.4, esta permanecerá disponível para transmissão dos arquivos até 30/06/2016.

Fonte: Portal do Sped Ministério Público lança ferramenta para combater caixa 2 nas eleições

O Ministério Público Federal (MPF) lançou uma ferramenta para ajudar no combate ao caixa 2 nas eleições. O recurso, chamado de módulo "conta suja", permite fazer um cruzamento de dados dos candidatos com informações de órgãos como o Banco Central, a Receita Federal e o Conselho de Controle de Atividades Financeiras (Coaf) e assim identificar possíveis irregularidades na arrecadação para as campanhas.

“A ferramenta tem por objetivo reunir informações e possibilitar que os procuradores e os promotores eleitorais tenham acesso aos dados para que, cruzando-os possam verificar se a doação tem uma fonte regular e, principalmente, se também não vai haver a contaminação do dinheiro da campanha por força de dinheiro de fontes públicas, por exemplo, recursos públicos, que podem ser eventualmente repassados a campanhas por força de intermediários”, disse hoje (10) a jornalistas o vice-procurador-geral eleitoral, Nicolao Dino.

Segundo Dino, o objetivo é coibir o abuso de poder econômico e garantir a lisura, a legitimidade do processo eleitoral e combater as fraudes, para que a vontade do eleitor "seja realizada no seu grau máximo de plenitude”.

A ferramenta foi lançada ontem (9) durante a Reunião Preparatória para as Eleições 2016, da qual participam, em Brasília, membros do MPF que atuam na área eleitoral. O módulo "conta suja" já será usado nas eleições municipais deste ano.

Questionado se a proibição das doações de pessoas jurídicas para as campanhas eleitorais pode aumentar o risco de uso do Caixa 2, o vice-procurador eleitoral respondeu que pode aumentar, sim. "Por isso, é que precisamos ter as ferramentas para combater o caixa 2. Para isso, será importante o cruzamento de dados”, acrescentou.

Além da nova ferramenta o MPF lançou peças publicitárias para as eleições deste ano. O material é composto por itens como fôlderes para os cidadãos, adesivos para carros e para roupa e a cartilha Por dentro das Eleições.

Fonte: Jornal do BrasilReceita publica Instrução Normativa que dispõe sobre a apresentação da Declaração do ITR 2016

A declaração deverá ser apresentada no período de 22 agosto a 30 de setembroA Receita Federal publicou no dia 13/6 a

Instrução Normativa (IN) RFB nº 1.651, que dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2016. A IN estabelece as normas e os procedimentos para a apresentação da DITR referente ao exercício de 2016, informando quais os critérios de obrigatoriedade, a necessidade do uso de computador na elaboração da DITR, o prazo para apresentação, as consequências da apresentação fora deste prazo, a forma de pagamento do imposto apurado, dentre outras informações.

Quanto aos critérios de obrigatoriedade, estarão obrigados a apresentar a DITR a pessoa física ou jurídica, exceto a imune ou isenta, proprietária, titular do domínio útil ou possuidora a qualquer título, inclusive a usufrutuária, um dos condôminos, bem como um dos compossuidores. Também estarão obrigadas a pessoa física ou jurídica que, entre 1º de janeiro de 2016 e a data da efetiva apresentação da declaração, perdeu a posse do imóvel rural, o direito de propriedade pela transferência ou incorporação do imóvel rural ao patrimônio do expropriante.

Inclui-se entre os obrigados, aquele que, em relação ao imóvel rural a ser declarado, imune ou isento, e para o qual houve alteração nas informações cadastrais correspondentes ao imóvel rural, ao seu titular, à composse ou ao condomínio, constantes do Cadastro de Imóveis Rurais (Cafir) e sem que esse fato tenha sido comunicado à Secretaria da Receita Federal do Brasil para fins de alteração no Cafir.

Em relação à necessidade do uso de computador para elaboração da DITR, esta que é composta pelo Documento de Informação e Atualização Cadastral do Imposto sobre a Propriedade Territorial Rural (Diac) e pelo Documento de Informação e Apuração do Imposto sobre a Propriedade Territorial Rural (Diat), deverá ser elaborada mediante a utilização do Programa Gerador da Declaração do ITR, relativo ao exercício de 2016 (ITR2016), a ser disponibilizada à época própria no sítio da RFB na Internet, no endereço http://rfb.gov.br.

A DITR deverá ser apresentada no período 22 de agosto a 30 de setembro de 2016, pela Internet, mediante utilização do programa de transmissão Receitanet e a comprovação desta apresentação será feita por meio de recibo gravado após a sua transmissão, em disco rígido de computador ou em mídia removível que contenha a declaração transmitida, cuja impressão deve ser realizada pelo contribuinte.

Caso o contribuinte apresente a DITR fora do prazo, este estará sujeito à aplicação de multa de 1% (um por cento) ao mês-calendário ou fração de atraso, calculada sobre o total do imposto devido, não podendo seu valor ser inferior a R$ 50,00 (cinquenta reais).

Quanto ao pagamento do imposto, o valor poderá ser pago em até 4 (quatro) quotas iguais, mensais e consecutivas, desde que nenhuma quota seja inferior a R$ 50,00 (cinquenta reais), o imposto de valor inferior a R$ 100,00 (cem reais) deverá ser pago em quota única, a 1ª (primeira) quota ou quota única deverá ser paga até o último dia do prazo para a apresentação da DITR e as demais quotas até o último dia útil de cada mês, acrescidas de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais, acumulada mensalmente, calculados a partir do mês de outubro de 2016 até o mês anterior ao do pagamento, e de 1% (um por cento) no mês do pagamento. Em nenhuma hipótese o valor do imposto devido será inferior a R$ 10,00 (dez reais).

Fonte: RFBReceita regulamenta regime de apuração da Cofins e da Contribuição para o PIS/Pasep na venda de produtos submetidos à incidência concentrada ou monofásica

O Ato Declaratório Interpretativo foi publicado em 9 de junhoA Receita Federal publicou em 9 de junho,

Ato Declaratório Interpretativo (ADI) n º 4 para normatizar o entendimento sobre o regime de apuração da Cofins e da Contribuição para o PIS/Pasep aplicável às receitas decorrentes da venda de produtos submetidos à incidência concentrada ou monofásica.

O ato normativo tem por objetivo esclarecer que, para efeitos do rateio proporcional para cálculo de créditos utilizados pelas empresas que pagam as contribuições tanto pela forma cumulativa quanto pela não cumulativa, as receitas decorrentes da venda de produtos sujeitos à incidência concentrada ou monofásica da Contribuição para o PIS/Pasep e da Cofins podem ser incluídas no cálculo da “relação percentual existente entre a receita bruta sujeita à incidência não cumulativa e a receita bruta total”, mesmo que tais receitas estejam submetidas a suspensão, isenção, alíquota zero ou não incidência das contribuições em voga, salvo disposições contrárias estabelecidas pela legislação.

Além disso, em relação às receitas decorrentes da venda de álcool para fins carburantes, a norma esclarece que elas estiveram sujeitas ao regime de apuração cumulativa da Contribuição para o PIS/Pasep e da Cofins até 01 de outubro de 2008, aplicando-se a tais receitas, a partir dessa data, o regime de apuração não cumulativa das contribuições, salvo disposições contrárias estabelecidas pela legislação.

Fonte: RFBEmpresas de construção civil do Simples optantes pela desoneração da folha devem apresentar DCTF com informações relativas a determinados tributos federais

Nova regra válida para a DCTF a partir da competência de maio de 2016A partir da competência de maio/2016, as empresas de construção civil optantes pelo Simples Nacional e que efetuam o recolhimento da Contribuição Previdenciária sobre a Receita Bruta (CPRB) deverão apresentar a Declaração de Débitos e Créditos Tributários Federais (DCTF) também com os valores dos tributos federais não abarcados pelo recolhimento unificado do Simples Nacional, devidos na qualidade de contribuinte ou responsável.

Além da CPRB, devem ser declarados na DCTF os valores referentes ao IOF, ao Imposto de Renda relativo a rendimentos de aplicações, a ganhos de capital na alienação de bens permanentes e a pagamentos efetuados a pessoas físicas, bem como os referentes à Contribuição para o PIS/Pasep, à Cofins e ao IPI incidentes na importação de bens e serviços. Esses tributos são aqueles constantes nos incisos I, V, VI, XI e XII do § 1º do art. 13 da Lei Complementar nº 123, de 2006, e desde a instituição do Simples Nacional devem ser recolhidos fora desse regime.

Agora, além de efetuar o recolhimento, as empresas de construção civil optantes pelo Simples Nacional deverão declarar tais valores à Receita Federal.

A apresentação da DCTF, no entanto, somente será obrigatória nos meses em que houver valor de CPRB a declarar. Nas competências em que não houver valores de CPRB a serem informados, não será exigida a apresentação da DCTF, mesmo que possuam valores referentes aos demais tributos.

Cabe lembrar que a DCTF relativa à competência de 5/2016 deverá ser entregue até o 15º (décimo quinto) dia útil do mês de julho de 2016.

As novas regras constam na IN RFB nº 1.599, de 2015, com as alterações promovidas pela IN RFB nº 1.646, de 2016.

Fonte: RFBBrasil ratifica a Convenção Multilateral e terá amplo acesso a informações tributárias do exterior

A Convenção entrará em vigor, no Brasil, a partir de 1º de outubro de 2016No dia 1º de junho de 2016, o Ministro de Relações Exteriores do Brasil, José Serra, depositou, junto à Organização para a Cooperação e o Desenvolvimento Econômico – OCDE, o instrumento de ratificação da Convenção Multilateral sobre Assistência Mútua Administrativa em Matéria Tributária. O depósito do instrumento ocorreu durante a Reunião do Conselho Ministerial da OCDE e o lançamento do Programa Regional para o Caribe e a América Latina, daquela instituição.

Isso significa que a Convenção entrará em vigor, no Brasil, a partir de 1º de outubro de 2016. A regra de vigência e aplicação da Convenção define que ela produzirá efeitos para cada parte contratante a partir de 1º de janeiro do ano subsequente à correspondente ratificação, mas que duas ou mais partes poderão acordar sua aplicação retroativa.

Até a presente data, 96 jurisdições já assinaram a Convenção Multilateral, que possibilitará diversas formas de assistência administrativa em matéria tributária entre os signatários — o intercâmbio de informações para fins tributários, nas modalidades a pedido, espontâneo e automático, as fiscalizações simultâneas e, quando couber, a assistência na cobrança dos tributos. É importante destacar que a Convenção adota todas as garantias para a proteção dos direitos dos contribuintes, em especial quanto à confidencialidade das informações e seu uso apenas para os fins nela previstos.

A Convenção foi desenvolvida conjuntamente pela OCDE e pelo Conselho da Europa em 1988. Em 2010, seu texto foi modificado, por demanda do G20 por maior transparência em matéria tributária entre as jurisdições e pelo desenvolvimento de um modelo global de intercâmbio automático de informações ao qual os países, inclusive aqueles em desenvolvimento, pudessem aderir.

Desde então, a Convenção vem se consolidando como o mais importante instrumento global para fortalecimento da cooperação e combate à evasão tributária, à ocultação de ativos e à lavagem de dinheiro, que tornou viável a implementação do novo padrão para o intercâmbio automático de informações financeiras para fins tributários (“Standard for Automatic Exchange of Financial Account Information in Tax Matters”) e, sob a égide do projeto do G20 e da OCDE de combate à erosão da base tributária e transferência de lucros (“Base Erosion and Profit Shifting – BEPS”), o intercâmbio automático dos relatórios de operações de grupos multinacionais e sobre as decisões administrativas que concedem tratamento tributário especial a determinados contribuintes (“rulings”).

Sem prejuízo da ratificação, que formaliza o compromisso no plano internacional, o texto da Convenção deverá ser internalizado brevemente com a publicação de Decreto Executivo.

A relação de jurisdições signatárias pode ser consultada no link:

http://www.oecd.org/ctp/exchange-of-tax-information/Status_of_convention.pdfAcesse aqui a Convenção Multilateral - texto em portuguêsFonte: RFBContribuinte deve evitar acelerar aposentadoria

A possibilidade de alterações nas regras para dar entrada na aposentadoria por conta de possível reforma da Previdência Social está provocando um aumento no número de pedidos de benefícios. Segundo dados do INSS (Instituto Nacional do Seguro Social), entre janeiro e abril deste ano já foram concedidas 834.920 aposentadorias, número 5% maior do que o registrado no mesmo período de 2015.

A transição do governo federal e os anúncios de uma possível reforma do sistema previdenciário despertam insegurança e dúvidas entre os trabalhadores brasileiros. A principal delas é: este é o momento de acelerar o meu processo de entrada na aposentadoria?

Para especialistas em Direito Previdenciário, os segurados do INSS precisam ter cautela, pois aqueles que ainda não preenchem os requisitos para se aposentar por idade ou por tempo de contribuição – 30 anos para mulheres e 35 anos para homens – podem sofrer perdas no benefício.

“Este não é o momento para acelerar o pedido. O ideal é ter calma e aguardar o tempo certo para atingir os requisitos de idade e/ou tempo de contribuição, pois o segurado do INSS que se aposenta ‘mais cedo’ pode sofrer redução do valor do benefício por conta da incidência do fator previdenciário. Compensa pagar a contribuição por mais algum tempo para se aposentar pelo teto ou com um benefício no valor real de sua contribuição”, explica o advogado João Badari.

Especialista em Direito Previdenciário, Celso Jorgetti ressalta que é importante planejar a aposentadoria com cautela. “O recomendado é saber qual o fator previdenciário ou se ele se enquadra na fórmula 85/95, para identificar se vale a pena aguardar mais.”

O fator previdenciário é uma fórmula instituída em 1999 e que leva em consideração idade, tempo de contribuição e expectativa de vida do segurado e, na maioria dos casos, reduz as aposentadorias.

Jorgetti observa que, “a partir do momento em que os requisitos são atendidos, o segurado passa a ter direito adquirido e, nesses casos, uma nova lei não pode retroagir, mas permanece a incidência do fator previdenciário, exceto para quem se enquadrar na fórmula 85/95, que tem direito a receber aposentadoria integral”.

Os números 85 e 95 representam a soma da idade e do tempo de contribuição para que se tenha direito à aposentadoria integral, mas é exigido o cumprimento do tempo mínimo de contribuição.

Ele cita o caso de um homem com 59 anos de idade e 35 de contribuição, que terá 94 pontos e sua renda mensal inicial, com incidência do fator previdenciário, será de R$ 2.730. Porém , se o mesmo homem contribuir por mais seis meses, atingirá os 95 pontos e sua aposentadoria será integral, de R$ 3.215.

O professor Marco Aurélio Serau Jr. aponta que as pessoas que já preencheram os requisitos para se aposentar sem a incidência do fator previdenciário “devem procurar o INSS para obter o benefício, pois a reforma que virá certamente será de caráter restritivo.”

A aposentadoria por idade pode ser requerida quando os homens chegam aos 65 anos e as mulheres, aos 60. Para ter direito a esse benefício, o trabalhador tem que ter contribuído por pelo menos 15 anos.

Serau Jr. alerta que, caso seja aprovada a reforma e também uma idade mínima para aposentadoria de 65 anos para homens e mulheres, “os segurados deverão se adequar a esse tipo de exigência. Não há nada a ser pleiteado na Justiça”.

DESAPOSENTADORIA

O advogado Murilo Aith destaca que a reforma da Previdência pode alterar os caminhos para desaposentadoria. “É importante que quem tem esse direito dê entrada no Judiciário o quanto antes para não sofrer os efeitos das possíveis novas regras impostas.”

O advogado também observa que, apesar do julgamento do STF (Supremo Tribunal Federal) sobre a troca de aposentadoria, que se arrasta desde 2003, não ter decisão final, muitos aposentados estão conseguindo reajustar seus benefícios na Justiça Federal.

“A orientação é que os aposentados não deixem de buscar seus direitos e continuem ingressando com as ações de desaposentadoria e aguardem decisão do STF”, conclui Aith.

Fonte: Diário do Grande ABCParcelamento de débitos do último Refis começa em 12 de julho

As empresas que não optaram antes ainda podem consolidar débitos previdenciários, segundo a Receita FederalComeça em 12 de julho e termina em 29 de julho o prazo para a consolidação dos parcelamentos previdenciários de débitos administrados pela Receita Federal e pela Procuradoria-Geral da Fazenda Nacional (PGFN).

A data foi fixada em portaria conjunta dos dois órgãos publicada no Diário Oficial da União (DOU) desta quinta-feira (09/06).

No total, 9.975 contribuintes pessoas físicas e 124.723 contribuintes pessoas jurídicas optaram pelos parcelamentos previdenciários do último programa de refinanciamento de Dívida (Refis).

O prazo de consolidação foi fixado por uma portaria conjunta entre os dois órgãos e publicada no Diário Oficial da União.

Os procedimentos para a consolidação dos parcelamentos deverão ser realizados pelas pessoas físicas e jurídicas exclusivamente nos sites da Receita Federal ou da PGFN do dia 12 de julho até às 23h59min59s (horário de Brasília) ao dia 29 de julho de 2016, com a utilização de código de acesso ou certificado digital do contribuinte.

A Receita informa, também, que os contribuintes que fizeram opção somente pelas modalidades não previdenciárias e que queiram também consolidar débitos previdenciários, poderão, neste mesmo período, indicar os débitos a serem parcelados.

Entre outros procedimentos, a portaria diz, ainda, que, no procedimento de consolidação dos parcelamentos, os contribuintes deverão indicar os débitos a serem incluídos em cada modalidade, e também a faixa e o número de prestações; os montantes disponíveis de prejuízo fiscal e de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) que pretendam utilizar nas modalidades a serem consolidadas.

Esses procedimentos, informa a Receita, também se aplicam aos contribuintes que aderiram às modalidades de pagamento à vista com utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL.

Fonte: Diário do Comércio - SPA importância do livro Razão Auxiliar na entrega da ECD e da ECF

Diante das inúmeras informações necessárias, a apresentação do Razão Auxiliar das Subcontas é recomendável para que as empresas revejam seus controlesDesde janeiro de 2015, os profissionais da área contábil e tributária vivem um novo paradigma em suas rotinas de apuração do IRPJ e da CSLL. Em virtude da aplicação da Lei 12.973/14, os métodos de controle para determinação destes tributos sofreram alterações significativas. Dentre as diversas mudanças, destacam-se a extinção do RTT e a opção pelo novo método de manutenção da neutralidade tributária na adoção inicial, que tiveram sua normatização pela Instrução Normativa 1.515/14, em seus artigos 160 a 175.

Para fins da adoção inicial, a norma prevê que o contribuinte deve realizar um levantamento das diferenças entre a contabilidade societária e a fiscal (FCONT) semelhante ao que era apresentado no Registro M155 do FCONT e, a partir desse levantamento, efetuar os lançamentos em sua contabilidade nas respectivas subcontas.

Junto com toda a mudança contábil necessária ao cumprimento da aplicação da norma, é necessário o correto tratamento dessas informações nas obrigações acessórias

Escrituração Contábil Digital – ECD e Escrituração Contábil Fiscal – ECF. O demonstrativo da adoção inicial previsto no artigo 175 da Instrução Normativa 1.515 deverá ser apresentado via Registro Y665 da ECF. Enquanto as subcontas e seus saldos serão declarados tanto na ECD quanto na ECF.

Com relação aos lançamentos das diferenças na adoção inicial apresentados no Registro Y665, o artigo 169 da IN 1.515 prevê que caso esses lançamentos representem um grupo de ativos ou passivos, o contribuinte deverá apresentar o Razão Auxiliar com o detalhamento dos itens que compõem os lançamentos. O Razão Auxiliar é uma forma de escrituração contábil, prevista no § 1° do artigo 1.184 do Código Civil e incorporada ao SPED Contábil. Seu propósito é garantir que o registro contábil seja efetuado com individualização e clareza, nos casos em que os lançamentos são realizados de forma sintética.

Assim, as empresas que efetuaram o lançamento nas subcontas de forma sumarizada precisam apresentar o Razão Auxiliar dessas subcontas. As informações a serem declaradas nesse livro foram estabelecidas pela ADE Cofis 87/2015, e compreendem os Registros I500 a I555 da ECD. São cerca de 26 campos, que buscam um detalhamento dos itens que compõe o lançamento efetuado na subconta.

Portanto, fica evidente que as mudanças trazidas pela Lei 12.973/14 vão além das adequações contábeis e fiscais, pois impactam novos registros e na forma de apresentação dos livros digitais ao SPED. Conforme previsto na Instrução Normativa 787/07, as empresas obrigadas à entrega do Razão Auxiliar deixam de apresentar o livro tipo G (Livro Diário) e passam a entregar o tipo R (Livro Diário com Escrituração Resumida). Ou seja, para as empresas obrigadas ao Livro RAS, o tipo de escrituração passou de G para R.

Diante das inúmeras informações necessárias, a apresentação do Razão Auxiliar das Subcontas, é recomendável que as empresas revejam seus controles, elaborem de forma antecipada a composição analítica dos lançamentos, verifiquem se estão lançados de forma correta na contabilidade, estabeleçam maior sinergia entre as aéreas envolvidas na entrega das obrigações e, na medida do possível, busquem recursos sistêmicos para o controle das informações a fim de garantir o compliance da entrega da obrigação.

É importante ressaltar que a antecipação do prazo de entrega da ECD para maio e da ECF para julho deste ano é uma verdadeira corrida contra o tempo. A busca por parceiros que possuam expertise fiscal e conhecimentos sistêmicos será imprescindível para garantia da entrega no prazo e com qualidade na informação.

Jean Ricardo Soares - Consultor Tributário da Solução Fiscal GUEPARDO da FH.

Fonte: Portal AdministradoresDCTF: Receita Esclarece Dúvidas

Atendendo a questionamentos enviados pela Fenacon sobre a DCTF, Receita Federal envia orientaçãoA Instrução Normativa RFB nº 1.646, de 30 de maio de 2016, realizou adequações na Instrução Normativa RFB nº 1.599, de 11 de dezembro de 2015, que dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF), e na Instrução Normativa RFB nº 1.605, de 22 de dezembro de 2015, que dispõe sobre a Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2016, com o intuito de unificar e uniformizar informações prestadas à Secretaria da Receita Federal do Brasil (RFB).

2. Anteriormente, as informações relativas à inatividade ou a falta de débitos a declarar de uma pessoa jurídica podiam ser obtidas na DCTF ou na DSPJ – Inativa, essa situação obrigava que as pessoas jurídicas não sujeitas ao Simples Nacional acompanhassem as normas de duas declarações para o cumprimento adequado de suas Obrigações Acessórias.

3. Quando a situação de inatividade ocorresse no curso do ano-calendário, a pessoa jurídica estaria obrigada ainda à entrega de DCTF e somente no segundo ano subsequente ao fato teria oportunidade de informar tal situação à RFB por meio da DSPJ – Inativa.

4. Para se evitar estas situações, as informações relacionadas à inatividade de pessoas jurídicas passaram a ser declaradas unicamente na DCTF, nos moldes da informação sobre a inexistência de débitos a declarar. Com isso, a DSPJ – Inativa poderá ser extinta a partir do ano de 2017.

5. De acordo com as novas regras, as pessoas jurídicas que não tenham débitos a declarar ou que passem se enquadrar na situação de inatividade deixam de apresentar DCTF a partir do 2º (segundo) mês em que permanecerem nessas condições.

Excepcionalmente elas deverão apresentar DCTF relativas:

– ao mês de janeiro de cada ano-calendário;

– ao mês de ocorrência dos seguintes eventos: extinção, incorporação, fusão e cisão parcial ou total;

– ao último mês de cada trimestre do ano-calendário, quando no trimestre anterior tenha sido informado que o pagamento do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) seria efetuado em quotas; e

– ao mês subsequente ao da publicação da Portaria Ministerial que comunicar a oscilação da taxa de câmbio, na hipótese de alteração da opção pelo Regime de Competência para o Regime de Caixa prevista no art. 5º da Instrução Normativa RFB nº 1.079, de 3 de novembro de 2010.

6. Com exceção dos casos acima informados, as pessoas jurídicas que não tenham débitos a declarar e as inativas voltarão a apresentar DCTF apenas a partir do mês em que possuírem débitos.

Não haverá, então, distinção entre as Obrigações Acessórias a serem cumpridas pelas pessoas jurídicas que não tenham débitos a declarar e pelas pessoas jurídicas inativas.

7. Para uma pessoa jurídica que permaneça sem débitos a declarar ou na situação de inatividade por repetidos exercícios, bastará a entrega da DCTF relativa ao mês de janeiro para manter sua inscrição no CNPJ na situação ativa.

8. Excepcionalmente para o ano-calendário de 2016, como não havia previsão de apresentação da DCTF de janeiro por pessoas jurídicas inativas, estabeleceu-se a regra de que a DCTF de janeiro de 2016 deverá ser apresentada até o 15º (décimo quinto) dia útil do mês de julho de 2016.

Trata-se da prestação da informação de inatividade do ano-calendário de 2016, que somente seria apresentada em março de 2017, caso a DSPJ – Inativa ainda existisse.

Em março de 2017, a pessoa jurídica que não tiver débitos a declarar ou estiver inativa irá apresentar a DCTF de janeiro relativa ao ano-calendário de 2017 e, então, as obrigações estarão totalmente unificadas nesta declaração também no que concerne aos prazos de cumprimento.

9. Observe-se que será permitida a entrega da DCTF de janeiro de 2016 sem utilização de certificado digital pelas empresas inativas que tenham apresentado a DSPJ – Inativa 2016.

Esta dispensa se justifica para que os contribuintes tenham tempo hábil para obtenção do documento, uma vez que o Programa Gerador da Declaração (PGD) da DCTF exige a utilização de certificado digital e a DSPJ – Inativa 2016 podia ser apresentada sem a utilização desse dispositivo.

10. A DSPJ – Inativa 2016 também era exigida das pessoas jurídicas inativas nos casos de extinção, incorporação, fusão ou cisão parcial ou total ocorridos no ano-calendário de 2016, mas, tendo em vista que DCTF nessas situações já deve ser apresentada, foram revogados os dispositivos da Instrução Normativa RFB nº 1.605, de 2015, que tratam da apresentação da DSPJ – Inativa 2016 na ocorrência desses eventos.

Dessa forma, não serão mais aceitas DSPJ – Inativa 2016 referente a situações especiais ocorridas no ano de 2016, devendo ser entregue a DCTF correspondente à situação especial.

11. Por fim, na Instrução Normativa RFB nº 1.599, de 2015, referente à DCTF, houve ainda um esclarecimento quanto à regra relativa à apresentação da declaração por Microempresas (ME) e Empresas de Pequeno Porte (EPP) enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) e sujeitas à Contribuição Previdenciária sobre a Receita Bruta (CPRB).

A nova redação deixou mais clara a necessidade de apresentação de DCTF somente pelas empresas optantes pelo Simples Nacional que são do ramo de construção, ao delimitar a referência aos incisos IV e VII do caput do art. 7º da Lei nº 12.546, de 14 de dezembro de 2011.

Além disso, na apresentação da DCTF essas empresas devem declarar os valores referentes à CPRB, bem como os valores dos impostos e contribuições, devidos na qualidade de contribuinte ou responsável, de que tratam os incisos I, V, VI, XI e XII do § 1º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006. Esclarece-se, outrossim, que somente deverá haver a apresentação, por essas empresas, de DCTF relativa às competências em que houver valor de CPRB a informar.

Fonte:

Guia TributárioEm reunião no CFC, empresas esclarecem dúvidas sobre o leiaute do EFD-Reinf

Grupo Confederativo discutiu cronograma de entrada em vigor do eSocialO Grupo de Trabalho Confederativo do eSocial (GTC) se reuniu, no Conselho Federal de Contabilidade (CFC), na semana passada (dia 8), para tirar dúvidas das empresas sobre o leiaute da Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf), disponibilizado pelo governo em maio. O grupo também discutiu a proposta de cronograma para entrada em vigor do eSocial, previsto para setembro de 2017.

O GTC é formado por integrantes do Ministério do Trabalho, do CFC, da Receita Federal, da Caixa Econômica, do Sistema S, da Confederação Nacional da Indústria, da Confederação Nacional do Comércio, da Confederação Nacional da Agricultura, da Fenacon, de cooperativas, do Sebrae e de empresas de Software.

Os representantes das empresas levantaram uma série de dúvidas que foram esclarecidas pelo coordenador do grupo, José Alberto Maia, pelo supervisor da EFD-Reinf, Adriano Moreira Guedes, e pelo chefe da Divisão de Escrituração Digital da Receita, Clovis Peres. A representante do CFC no grupo, conselheira Sandra Batista, ressalta que é perceptível que a cada reunião o grupo avança para entregar um produto que seja consensual. “As reuniões são espaços qualificados de diálogo e entendimento. Observamos o empenho das entidades, empresas e do governo em construir um produto final que contribua para melhor controle das informações e acompanhamento das operações e dos tributos, frutos dessa pluralidade de expertise do grupo. ”

O GTC também discutiu a minuta da resolução que será aprovada pelo Comitê Gestor do eSocial com o cronograma para entrada em vigor do projeto. A resolução vigente determina que o projeto entre em vigor em setembro deste ano, e a resolução discutida adia esse prazo para setembro de 2017, quando devem ser prestadas as informações referentes ao mês de agosto de 2017. “Estamos caminhando para o entendimento de que o prazo só é realizável pelas empresas se algumas condicionantes forem cumpridas pelo governo”, afirmou Maia. Sandra ressaltou que, embora ainda não tenha sido fechado acordo sobre a data, é nítida a postura de entendimento das partes envolvidas. Para ela, o resultado final será positivo. “É importante destacar que estamos falando de esforço coletivo para reduzir as obrigações acessórias, eliminar repetição de dados em diversas declarações, otimizar os processos e atender a legislação. Isso será bom para o governo, para a sociedade, para as empresas e para a classe contábil. ”

A resolução com o novo cronograma deve ser publicada até o fim do mês

Fonte:

CFCDomicílio Tributário Eletrônico do Simples Nacional - 14/06/2016

Em 15/06/2016, estará disponível o novo aplicativo “Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN)” no portal do Simples Nacional e no portal e-CAC do sítio da Secretaria da Receita Federal do Brasil (RFB).

O aplicativo é uma Caixa Postal que permite ao contribuinte, optante pelo regime, consultar as comunicações eletrônicas enviadas pela Receita Federal do Brasil, Estados, Municípios e Distrito Federal. Será utilizado também para comunicação ao contribuinte que tenha solicitado opção pelo Simples Nacional, sendo, neste caso, apenas no tocante à ciência de atos relativos ao processo referente à opção.

O sistema de comunicação eletrônica para as empresas optantes pelo Simples Nacional está previsto na Lei Complementar nº 123/2006, em seu artigo 16, §§ 1º-A a D, e regulamentado na Resolução CGSN nº 94/2011.

Conforme a legislação citada, para as comunicações feitas por meio eletrônico, está dispensada a publicação no Diário Oficial e o envio por via postal. Essa comunicação eletrônica será considerada pessoal para todos os efeitos legais. Considerar-se-á realizada a ciência da comunicação no dia em que se efetivar a consulta eletrônica ao teor da comunicação, que deverá ser feita em até 45 (quarenta e cinco) dias contados da data da sua disponibilização, sob pena de ser considerada automaticamente realizada na data do término desse prazo. Nos casos em que a consulta se dê em dia não útil, a comunicação será considerada como realizada no primeiro dia útil seguinte.

Não é necessário solicitar adesão ao DTE-SN. Todos os optantes pelo Simples Nacional (desde que não optantes pelo SIMEI), automaticamente, já são optantes pelo DTE-SN.

O acesso ao serviço, no portal do Simples Nacional ou portal e-CAC da RFB, é feito com a utilização de certificado digital ou código de acesso gerado nesses portais. Entretanto, o código de acesso gerado pelo portal do Simples Nacional não é válido para acesso ao e-CAC da RFB, e vice-versa.

Para mais informações sobre o aplicativo, consulte o

Manual do Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN), disponível no item "Manuais".

O DTE-SN não exclui outras formas de notificação, intimação ou avisos previstas nas legislações dos entes federados, incluídas as eletrônicas.

SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL

Fonte:

Portal do Simples NacionalEmpresas gastam 600 horas com obrigações fiscais

Um estudo da Receita Federal contrapõe dados que vêm sendo divulgados pelo Banco Mundial há pelo menos cinco anos. Trata-se do tempo que empresas brasileiras gastam para calcular e pagar os seus impostos e contribuições. Segundo o Fisco, são, em mUm estudo da Receita Federal contrapõe dados que vêm sendo divulgados pelo Banco Mundial há pelo menos cinco anos. Trata-se do tempo que empresas brasileiras gastam para calcular e pagar os seus impostos e contribuições. Segundo o Fisco, são, em média, 600 horas por ano (25 dias) um quarto do tempo diagnosticado na outra pesquisa.

No estudo do Banco Mundial, o “Doing Business” desenvolvido em parceria com a PricewaterhouseCoopers (PwC) o Brasil aparece nas últimas posições de uma lista de mais de 180 países. De acordo com este levantamento, as empresas brasileiras gastam, em média, 2.600 horas (108 dias).

A pesquisa da Receita surgiu do inconformismo à divulgação do Banco Mundial. “Tínhamos certeza que esse resultado não se sustentava”, diz o chefe da Divisão de Escrituração Digital da Receita Federal, Clovis Peres. “Então fomos olhar com precisão qual empresa é essa que o Doing Business está tratando”, completa.

Para isso, a Receita firmou parceria com a Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon). Os parâmetros utilizados no levantamento foram, propositalmente, os mesmos do Doing Business. Partindo-se da questão: quanto tempo demoraria para um profissional de uma empresa de vasos cerâmicos, com 60 funcionários, preencher e entregar todos os formulários necessários.

Essa empresa, seguindo os critérios estabelecidos, teria de atuar em um único Estado e não poderia ter demitido ou contratado profissionais no mês. Além disso, deveria ser feita a extração de relógio ponto mecânico. A pesquisa da Receita, assim como o Doing Business, tratou de companhias de São Paulo e do Rio de Janeiro.

Cinco escritórios de contabilidade participaram do levantamento o que, segundo a Fenacon, abrange um universo de cerca de 500 empresas nos dois Estados. As médias registradas foram as seguintes: 373,2 horas gastas com ICMS, IPI e contribuições, 116 horas com a contabilidade do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) e 97,2 horas com a folha de pagamento.

O diretor de Educação e Cultura da Fenacon, Helio Cezar Donin Junior, afirma que para computar as horas gastas pelas empresas, o Doing Business tem utilizado ao longo dos anos o mesmo estudo que, segundo ele, já estaria defasado. Esse seria o principal motivo para a diferença entre os resultados das duas pesquisas. “Porque a estrutura tributária mudou muito, principalmente por conta das declarações eletrônicas”, diz.

Ele entende que o Brasil vem melhorando, ano a ano. Começou com a nota fiscal eletrônica. Depois, a implantação do Sistema Público de Escrituração Nacional (Sped), que unificou as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal. E, recentemente, o eSocial projeto do governo que pretende unificar o envio de informações pelo empregador em relação aos seus empregados.

“A tendência é que essas horas diminuam até estabilizar em um patamar um pouco menor do que apuramos agora”, acredita Helio Cezar Donin.

Especialistas chamam a atenção, no entanto, que mesmo o estudo da Receita Federal, que aponta para as 600 horas gastas com o pagamento de impostos, não coloca o Brasil numa situação privilegiada. Se comparado com outros países seguindo o Doing Business ainda há diferenças. Na América Latina, por exemplo, as empresas da Argentina gastam 405 horas e as chilenas 291. E a diferença é maior ainda se comparado a países desenvolvidos, como os Estados Unidos, em que são necessárias 175 horas ao ano.

Procurada pelo Valor, a Price informou que não se manifestaria sobre o estudo da Receita Federal. O Banco Mundial foi procurado, mas não retornou até o fechamento da edição.

Fonte:

Valor Econômico via Portal Contadores CNT